Državne obveznice u eurozoni donose gubitke, ali ih kupuju

U posljednjih nekoliko mjeseci sve više evropskih država prodaje svoje obveznice po negativnoj kamatnoj stopi.

To je velika promjena na finansijskom tržištu, koje je proteklih godina profitiralo na izuzetno povoljnim obveznicama iz eurozone, kojom je vladala recesija.

Međutim, investitori i dalje kupuju državne obveznice, iako im, na prvi pogled, donose gubitke.

Novinar Al Jazeere Jakov Avram istražio je šta bi mogli da budu njihovi motivi.

Ekonomija eurozone dugo nije bila u boljoj poziciji. Prognoze većine relevantnih finansijskih institucija govore u prilog oporavku monetarne unije. Ima tu i izuzetaka, poput Grčke.

Duboka recesija

Ali, ima i država koje su do prije godinu ili dvije bile u sličnoj poziciji kao Atina, a sada krupnim koracima grabe naprijed.

Najbolji primjer je Španija, koja ove i naredne godine očekuje rast od dva posto, a od 2011. mučila se sa dubokom recesijom.

“Španija je, među velikim ekonomijama, najbrže rastuća u eurozoni, znatno iznad prosjeka. Ko bi u to povjerovao prije dvije godine?“, kazao je španski premijer, Mariano Rajoy.

Šta tek reći za evropske države koje nude obveznice po negativnoj kamatnoj stopi? To konkretno znači da bivaju plaćene jer posuđuju nečiji novac. Kakva je poslovna logika u tome?

Ovo je fenomen zbog kojeg se mnogi ekonomisti češkaju po glavi. Sam pojam im je poznat, ali trend koji je zavladao na finansijskom tržištu do sada nisu vidjeli.

Otkud onda zaduživanje po negativnoj kamatnoj stopi?

Jedan od razloga je politika centralnih banaka. U Danskoj, Švedskoj i Švicarskoj daju negativne stope na depozite komercijalnih banaka koje čuvaju kod sebe. U praksi to znači da privatne banke moraju platiti za čuvanje novca.

U slučaju Švedske, centralna banka po negativnoj stopi posuđuje novac komercijalnim bankama.

Širi motiv za to, na nivou eurozone, je stimulisanje ekonomskog rasta i povećanje inflacije, koja je takođe ispod nule. Ciljana stopa inflacije Evropske centralne banke je ispod, ali blizu dva posto.

U Danskoj i Švicarskoj postoji i motiv sprečavanja neobuzdanog rasta domaće valute. Idejom o nižim i negativnim kamatnim stopama pokušavaju obeshrabriti investitore da kupuju domaću valutu, jer to onda posiže njenu vrijednost.

Ti primjeri i nisu tako iznenađujući. Oni predstavljaju intervenciju centralnih banaka čiji je posao da drže inflaciju pod kontrolom i podržavaju ekonomski rast i zapošljavanje.

Stvari su malo čudnije kada je investitor privatna firma, od koje se očekuje da će pokušati ostvariti maksimalni profit. Ali, negativne kamatne stope u određenim okolnostima mogu biti profitabilne, primjerice ako pretpostavljate da će kursne razlike ići u vašu korist.

Najbolji primjer za to je Švicarska čija se vlada zadužila na finansijskim tržištima i investitorima obećala povrat za deset godina po kamatnoj stopi ispod nule. To je sigurna investicija. Šanse da Švicarska vlada neće vratiti dug su neznatne. Deset godina je pristojan period.

Njemačke marke

A ukoliko ste investitor iz, recimo, Italije možete pretpostaviti da će švicarski franak u periodu od deset godina porasti dovoljno u odnosu na euro. Tako ćete više nego kompenzirati troškove zbog negativne kamatne stope.

Slična stvar je i sa Njemačkom. Mogućnost raspada eurozone nije u potpunosti odbačena.

“Kada je riječ o euru, možda smo mogli činiti greške u prošlosti ali to sebi ne možemo priuštiti u budućnosti, a jedna od kulturoloških grešaka jeste da ponekad ne vidimo da kada jedna od zemalja koje su dio naše zajednice propada ili postoji rizik da će propasti, svi mi rizikujemo zajedničko propadanje”, kazala je visoka predstavnica za vanjsku i sigurnosnu politiku Evropske unije, Federica Mogherini.

Ukoliko bi se to dogodilo, vlasnik njemačkog duga vjerovatno bi bio obeštećen u njemačkim markama, što bi mu gotovo sigurno donijelo veći profit. I njemačka vlada je toga svjesna pa je dio svojih obveznica ponudila po negativnoj kamatnoj stopi.

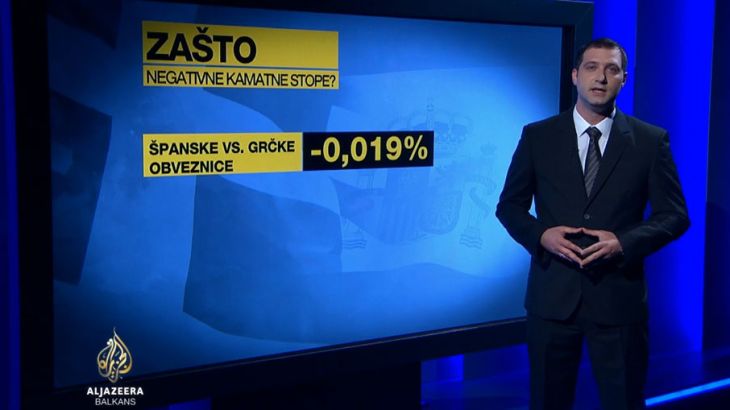

Ali, time se, definitivno, ne može objasniti činjenica da su pojedine španske obveznice ponuđene po negativnoj kamatnoj stopi. Šta bi mogao biti interes investitora koji kupuju obveznice vlade čija se zemlja tek počela oporavljati od teške finansijske krize, čiji se obim proteklih godina približavao grčkoj katastrofi? Ni špansko tržište rada nije mnogo bolje od grčkog. I u toj državi više od polovine mladih radno sposobnih ljudi ne radi.

Trendovi na tržištu

Ali, dok investitori Španiji plaćaju da joj posude novac, Grci im obećavaju povrat novca uz kamatu od nevjerovatnih 27 posto.

“Vlada uništava ekonomsku aktivnost u Grčkoj. Sva te nesigurnost, smanjenje rejtinga, činjenica da vlada koristi sav dostupan keš i ne plaća nikome, činjenica da banke ulažu svu svoju likvidnost da bi podržale vladu. To je potpuno katastrofalno za realnu ekonomiju, neaktivnost donosi stvarne troškove”, zaključio je Kyriakos Mitsotakis iz partije Nova demokratija.

Ovu dilemu bi nam izgleda jedino mogli objasniti sami investitori, ali od njih sigurno nećemo dobiti odgovore. Isto tako je sigurno da trendovi na finansijskom tržištu, ma koliko laicima izgledali čudni i nelogični, uvijek nekome donose ogromnu dobit dok druge guraju ka dužničkom ropstvu.

Problem je što su ti drugi uglavnom građani, koji plaćaju loše procjene svojih vlada i centralnih banaka. A tuđim novcem se uvijek mnogo lakše kockati.

Izvor: Al Jazeera